L’impôt sur les sociétés (IS) est prélevé sur les bénéfices réalisés au cours d’un exercice annuel par les entreprises exploitées en France.

L’entreprise doit faire une déclaration et payer l’IS à dates fixes. L’IS peut être augmenté de la contribution sociale.

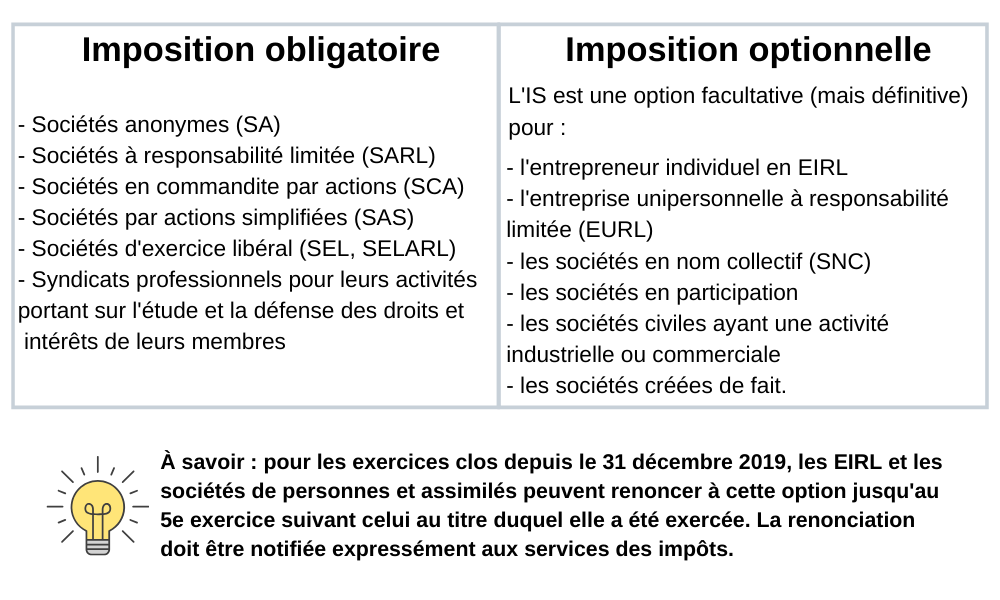

Sociétés concernées

Bénéfice taxés

L’entreprise est imposable sur les bénéfices réalisés en France au cours de l’exercice annuel. Les bénéfices réalisés à l’étranger par le biais de succursales ne sont pas soumis à l’IS.

Le montant du bénéfice à déclarer chaque année est celui réalisé dans tous ses établissements français de la société.

Chaque société paye l’IS sur ses propres bénéfices.

Cependant, en cas d’option pour le régime de groupe (régime d’intégration fiscale), une société mère peut intégrer dans ses bénéfices imposables ceux de ses filiales dont elle contrôle au moins 95 % du capital.

Par conséquent, la société mère paie l’IS sur l’ensemble des bénéfices du groupe.

Taux réduits (15 % et 28% en fonction de seuils)

Les taux réduits concernent les PME dont :

- le CAHT est inférieur à 7,63 millions €

- le capital a été entièrement reversé et est détenu à au moins 75 % par des personnes physiques (ou par une société appliquant ce critère).

Le taux de 15 % s’applique sur la tranche inférieure à 38 120 € de bénéfices pour les entreprises dont :

- le CAHT est inférieur à 7,63 millions €

- le capital a été entièrement reversé et est détenu à au moins 75 % par des personnes physiques (ou par une société appliquant ce critère).

Ces conditions sont cumulatives.

Le taux de 28 % s’applique, pour l’exercice ouvert à partir du 1er janvier 2020 au-delà de 38 120 € de bénéfices.

Taux normal (28 et 31 %)

Pour les exercices ouverts du 1er janvier au 31 décembre 2020, le taux normal de l’IS est de 28 % sur la totalité du résultat fiscal.

Il existe une dérogation pour les entreprises ayant réalisé un chiffre d’affaires d’au moins 250 millions € au cours de ces mêmes exercices.

Les taux normaux de l’impôt sur les sociétés qui s’appliquent à ces dernières sont :

- de 28 % jusqu’à 500 000 €

- et 31 % au-delà de cette somme.

Les organismes à but non lucratif sont assujettis à des taux spécifiques de :

- 24 % pour les revenus du patrimoine (locations immobilières, bénéfices agricoles, par exemple)

- 10 % pour les revenus mobiliers (obligations, par exemple).

Taux des plus-values immobilières

Le taux réduit de 19 % concerne les plus-values de cessions d’immeubles, de droits réels immobiliers, de titres de sociétés à prépondérance immobilière ou de droits afférents à un contrat de crédit-bail immobilier quand ces cessions sont faites au profit de certaines sociétés.

Ce taux s’applique uniquement quand l’entreprise s’engage à conserver l’immeuble (ou les titres ou les droits) pendant 5 ans.

Une copie de l’engagement, constaté par écrit, doit accompagner la déclaration de résultat de la personne qui cède l’immeuble. Notamment quand il s’agit d’une société d’investissement immobilier cotée à sa filiale.

Pour conclure, la valeur des immeubles cédés ne peut pas dépasser 30 % de la valeur des immeubles encore compris dans l’actif de la société crédit-preneuse.

10/02/2020 -