La feuille de paie comporte des mentions obligatoires parfois complexes. Les informations à connaitre pour bien comprendre son bulletin de salaire.

Date de remise du bulletin de paie

Le bulletin de paie doit être remis au salarié au moment du versement de la rémunération, qui doit intervenir au moins une fois par mois.

Le salarié doit conserver sa fiche de paie pendant toute sa vie afin de faire valoir ses droits à la retraite.

Forme et modèle

Il n’existe pas de modèle de bulletin de salaire officiel. Les formes varient donc en fonction des entreprises. Le bulletin de salaire est le plus souvent établi sous forme de fiche imprimée mais peut être aussi écrit à la main.

Le bulletin de salaire est généralement envoyé au salarié par la poste ou remis directement en main propre. Il peut également être adressé sous forme de fiche de paie électronique, le salarié conservant néanmoins le droit de s’opposer à cette dématérialisation.

Si des modèles de fiche de paie préexistants sont largement utilisés en pratique, la réglementation n’impose pas pour autant de modèle-type. En revanche, elle impose des mentions obligatoires qui doivent dans tous les cas être mentionnées sur le document remis au salarié.

Obligation et délivrance

La remise du bulletin de paie est une obligation légale posée par l’article L. 3243-2 du Code du travail. En cas de fiche de paie non-reçue, le salarié peut contraindre son employeur à lui délivrer le document en agissant aux prud’hommes. Le référé prud’homal permet de contraindre l’employeur à remettre le ou les bulletin(s) de salaire(s) via une procédure d’urgence allégée.

Mentions obligatoires

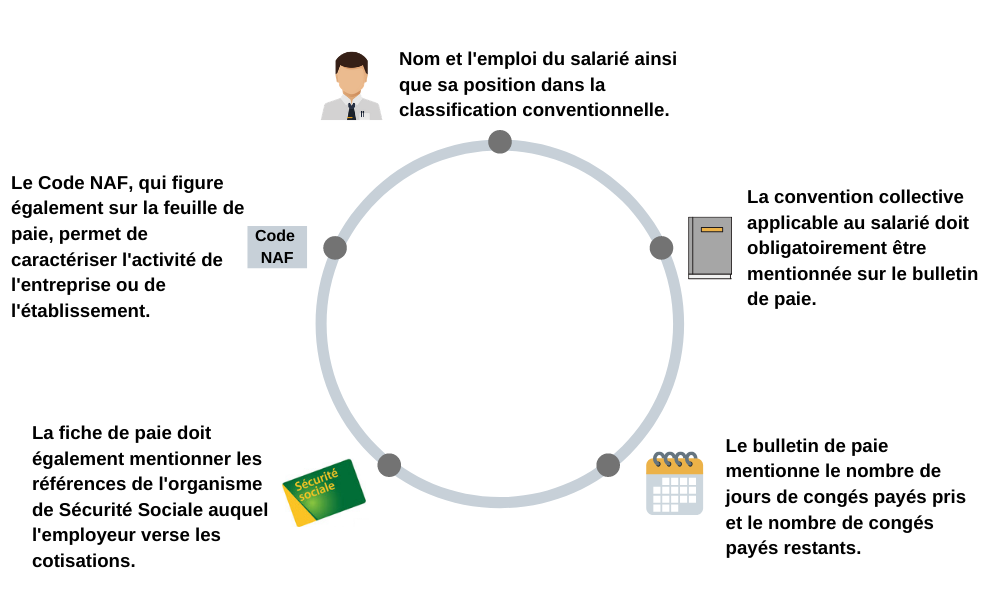

La fiche de paie doit obligatoirement comporter la liste des informations énumérées à l’article R3243-1 du Code du travail. Parmi celles-ci figurent notamment :

Calcul du salaire

– Salaire brut et salaire net

La fiche de paie mentionne obligatoirement le montant de la rémunération brute du salarié. Le Code du travail prévoit que la fiche de paie doit aussi mentionner « la nature et le montant de tous les ajouts et retenues réalisés sur la rémunération brute ». A ce salaire brut sont donc soustraites les charges et les cotisations sociales que votre employeur paye pour vous. Elles comprennent les cotisations et les contributions salariales ainsi que, le plus souvent, les cotisations patronales. Le salaire net, qui figure dans la plupart des cas à la fin de votre bulletin de paie, correspond au montant obtenu après ces soustractions. C’est ce salaire qui vous sera effectivement versé.

Le salaire peut éventuellement être complété par des primes (prime d’ancienneté, 13e mois …) ainsi que par des avantages en nature. Leur nature et leur montant doivent alors figurer sur le bulletin de paye.

– Charges et cotisations

Les déductions des retenues correspondant aux cotisations sociales comprennent :

- Les cotisations de sécurité sociale (vieillesse, famille) ;

- Les cotisations de retraite complémentaire obligatoire ;

- Les cotisations chômage ;

- la CSG ;

- La CRDS ;

- La cotisation prévoyance ;

- Etc.

Le plus souvent, le bulletin de paie ajoute à la nature et au montant de ces cotisations leur assiette (ou leur « base ») et leurs taux respectifs.

Les éléments du bulletin de salaire relatifs aux congés payés

Figure également sur votre fiche de paie, le nombre de jours de congés payés et de RTT pris et restants à votre crédit.

Ces différents éléments sont le plus souvent désignés ainsi :

- CP N-1 : il s’agit des congés payés que vous avez acquis l’année précédente. Ils sont généralement comptabilisés du 1er juin au 31 mai.

- CP N : il s’agit des congés payés de la période en cours

- Acquis : cela fait référence au nombre de jours à prendre déjà cumulés

- Total pris : il s’agit du nombre de jours utilisés par le salarié

- Solde : ce terme désigne le cumul des jours restant à prendre

Prélèvement à la source

Le prélèvement à la source est entré en vigueur le 1er janvier 2019. L’impôt sur le revenu est dorénavant directement retenu sur la paie des contribuables salariés.

Le bulletin de paie des salariés indique l’assiette et le taux de prélèvement, le montant versé ainsi que le montant du salaire qui aurait été versé avant prélèvement. Ce salaire net avant impôt est indiqué en gros caractère sur la fiche de paie.

Pour modifier son taux de prélèvement à la source, il faut s’adresser à l’administration fiscale. Les démarches s’accomplissent en accédant à son espace sur le site des impôts.

Un salarié qui commence à travailler et n’a jamais adressé de déclaration de revenus se voit appliquer par défaut le taux neutre du prélèvement à la source. Il correspond au taux normalement applicable à un célibataire et n’est calculé qu’à partir du seul salaire.

24/02/2020 -